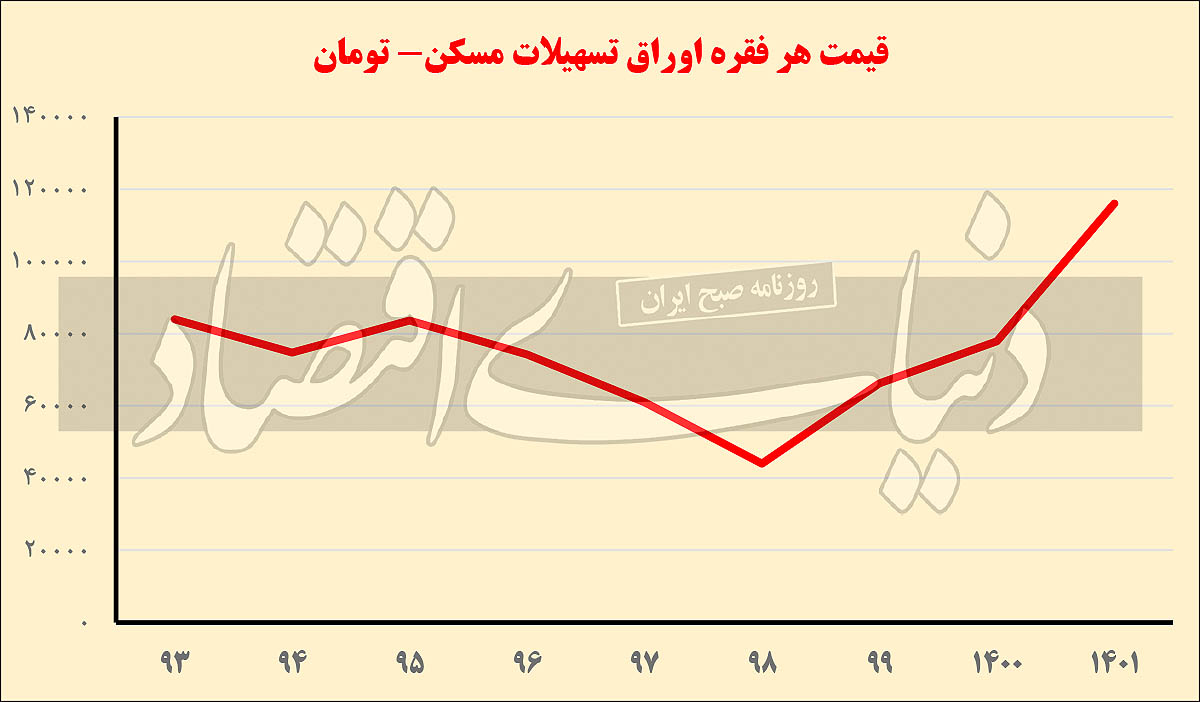

[متوسط قیمت هر فقره اوراق وام خرید مسکن در سال ۱۴۰۱ به محدوده ۱۱۶هزار تومانی رسید. میانگین قیمت هر فقره اوراق در حالی خردادماه امسال در کانال ۸۰هزار تومان و به طور متوسط ۸۴هزار و ۲۵۰ تومان بود که در هفته گذشته، تحتتاثیر انتشار اخبار مربوط به افزایش سقف وامهای خرید مسکن به طور مجدد و بعد از دو ماه به کانال ۹۰هزار تومانی بازگشت. البته میانگین قیمت هر فقره اوراق ۵۰۰هزار تومانی وام مسکن دیروز۸۴هزار و ۱۶۵ تومان بود.]

بر اساس این مصوبه همه بانکها میتوانند به شرط تایید و پذیرش طرح ارائه شده از سوی بانک عامل از حیث عملیاتی بودن و شرط تعادل در منابع و مصارف آن توسط بانک مرکزی، با دو هدف «کمک به رونق بخش مسکن» و «ایجاد رقابت بیشتر در شبکه بانکی و کاهش قیمت اوراق گواهی حقتقدم استفاده از تسهیلات مسکن در فرابورس»، نسبت به انتشار اوراق وام مسکن اقدام کنند.به این معنا که علاوه بر حسابی که با نام حساب سپردهگذاری ممتاز از حدود دو دهه قبل در بانک تخصصی تامین مالی حوزه مسکن، به عنوان حساب پشتوانه انتشار اوراق وام مسکن وجود دارد، سایر بانکها نیز مجاز به انتشار اوراق به پشتوانه حسابهای سپردهگذاری مسکن شدهاند. اما بررسیهای «دنیایاقتصاد» از هفت دلیل موثر در عدمتحقق هدف سیاستگذار از تعمیم انتشار اوراق، حکایت دارد.

میانبر حذف انتظار وام مسکن

به گزارش «دنیایاقتصاد»، پشتوانه انتشار اوراق وام مسکن، «حسابی مبتنی بر مدل پسانداز و جذب سپرده» از متقاضیانی است که یا به قصد دریافت وام مسکن بعد از طی دوره انتظار یا به قصد سرمایهگذاری، اقدام به سپردهگذاری در این حساب میکنند. تا قبل از سال ۹۵، تنها بانک تخصصی پرداختکننده وام مسکن، مجاز به انتشار اوراق تسهیلات مسکن بود. اما در سال ۹۵، مصوبهای از سوی بانک مرکزی ابلاغ شد که به موجب آن بانکهای تجاری نیز میتوانستند نسبت به انتشار اوراق وام مسکن اقدام کنند. اواخر هفته گذشته اما در مصوبهای جدید، مجوز فعالیت همه بانکها در حوزه انتشار اوراق وام مسکن ابلاغ شد.

مصوبه به هدف میخورد؟

اما یک سوال مهم این است که آیا مصوبه جدید شورای پول و اعتبار از بابت تعریض جاده تامین مالی بخش مسکن از محل وام اوراق، به هدف اصابت میکند و قفل وام خرید مسکن با این اقدام باز میشود؟

بررسیها نشان میدهد دستکم به هفت علت مهم، این مصوبه آن طور که باید به نتیجه نهایی یعنی افزایش دسترسی متقاضیان به وام خرید مسکن و تامین مالی موثر در این بخش منجر نخواهد شد. به این معنا که این مصوبه حتی در صورت اجرایی شدن، بیش از آنکه به تامین مالی خرید مسکن از محل وام اوراق منجر شود، عملا و بهرغم ایجاد حسابهای متعدد از نوع حساب پسانداز ممتاز، نوعی شارژ کاغذی تامین مالی مسکن خواهد بود و هدف سیاستگذار برای تعریض جاده تامین مالی خرید مسکن با وام اوراق را محقق نخواهد کرد.

اثر تورم تاریخی مسکن

دلیل اول مربوط به شرایط «تورم تاریخی مسکن» است. تورم تاریخی در بخش مسکن به دنبال جهش شدید قیمتها در این بازار، در ۵سال اخیر، ریسک سپردهگذاری و انتظار برای دریافت وام خرید آپارتمان را برای متقاضیان به شدت افزایش داده است. در ۵سال اخیر به طور متوسط در هر سال میانگین قیمت مسکن حول و حوش ۵۰درصد رشد داشته است. این موضوع به این معناست که در هر سال به طور متوسط بهای مسکن ۵ /۱ برابر سال قبل شده است. این شرایط منجر به از بین رفتن جذابیت سپردهگذاری برای دریافت وام مسکن از سوی متقاضیان وام به قصد خرید خانه شده است؛ آن هم سپردهگذاری برای وامی که قرار است سه سال بعد منجر به کمک هزینه خرید مسکن شود!

بهخصوص اینکه تجربه تلخ وام مسکن یکم نیز در ذهن متقاضیان وام مسکن وجود دارد؛ این صندوق پسانداز به منظور کمک به تامین مالی خرید مسکن خانهاولیها درست در مقطع زمانی قبل از جهش قیمت مسکن راهاندازی شد؛ اما عملا زمانی سپردهگذارها به وام این صندوق بعد از اتمام دوره سپردهگذاری دسترسی یافتند که قیمت مسکن حداقل دو برابر شده بود؛ به بیان دیگر بعد از اتمام دوره سپردهگذاری ارزش وام نصف شده بود.

بازده «غیرجذاب» بازار اوراق

علت دوم مربوط به «کاهش قابلتوجه جذابیت بازار معاملات اوراق برای سرمایهگذاری» در مقطع زمانی فعلی است. همین حالا که عملا عمده انتشار اوراق وام مسکن در اختیار یک بانک قرار دارد و به جز فعالیت محدود یک بانک دیگر در این حوزه، عملا بانک دیگری در این زمینه ورود نکرده است، سپردهگذاری با هدف سرمایهگذاری در بازار اوراق به لحاظ نرخ بازدهی، جذابیت ندارد. نهتنها در مقایسه با سایر بازارها که نرخ سود موثر اوراق در مقایسه با بازار پول هم کمتر است. مجموع سود اسمی و سود واقعی اوراق، به طور متوسط، همین الان رقمی حول و حوش ۲۰ تا ۲۱درصد است که حتی از نرخ سود ۲۳ درصدی بازار پول (سرمایهگذاری در بانک) نیز کمتر است.

علت سوم که نشان از عدمموفقیت این اقدام دارد به مقایسه نرخ سود یا بازدهی بازار اوراق با بازارهای رقیب مانند ارز، طلا، سکه و… مربوط است. بررسیها نشان میدهد بازدهی همه بازارها در سالهای اخیر تاکنون خیلی بیشتر از دو برابر بازدهی بازار اوراق بوده است. از سوی دیگر به عنوان علت چهارم، حتی با فرض جذاب بودن این حساب برای دو گروه سپردهگذار مصرفی و سرمایهگذار بازار اوراق، بانکهای دیگر در مقایسه با بانک تخصصی تامین مالی مسکن که حساب ممتاز در اختیار دارد، یک نقطه ضعف دارند و آن در دسترس نبودن منابع پشتیبان برای برقراری تعادل منابع و مصارف بانک برای پرداخت وام مسکن از محل اوراق است. بانک تخصصی تامین مالی بخش مسکن که هماکنون مسوولیت انتشار اوراق وام مسکن به پشتوانه حساب ممتاز را بر عهده دارد به سبد اقساط تسهیلاتی با ارزش بیش از ۵۰هزار میلیارد تومان دسترسی دارد که هر ماه اقساط این وامهای پرداختی به بانک برمیگردد.

با این منابع که از محل بازگشت اقساط به طور مجدد به بانک برمیگردد این بانک میتواند تعادل بین منابع و مصارف وام اوراق را برقرار کند. اما بانکهای دیگر از آنجا که تسهیلات بلندمدت در حوزه وام مسکن پرداخت نکردهاند یا سهم بسیار ناچیزی از کل تسهیلات پرداختی آنها در بخش مسکن بوده است، در این زمینه به احتمال بسیار زیاد با مشکلاتی مواجه خواهند شد. علت پنجم مربوط به ماهیت کارکرد اوراق مسکن و بانک ارائهدهنده آن است. از آنجا که حساب ممتاز در بانک تخصصی تامین مالی بخش مسکن فعال است، درصد بیشتری از مشتریان این بانک نسبت به مشتریان سایر بانکها که در حوزههای دیگری غیر از مسکن فعال هستند از این حساب و این امکان مطلع هستند. بنابراین عمده مراجعات در هر زمینه مرتبط با امر مسکن، به این بانک خواهد بود تا سایر بانکها.

مرز نامرئی بازارپذیری اوراق

علت ششم مربوط به وجود یک مرز نامرئی است که در حوزه بازدهی اوراق مسکن وجود دارد. اگر این مرز آسیب ببیند، نهتنها همه بانکها و همه حسابهای ایجادشده در این زمینه که حتی حساب ممتاز مسکن در بانک تخصصی تامین مالی بخش مسکن نیز در معرض تهدید قرار میگیرد. این مرز نامرئی مربوط به احتمال بالای افت محسوس بازدهی در بازار معاملات اوراق در نتیجه افزایش عرضه اوراق به بازار است. در شرایطی که همین حالا، بازدهی معاملات اوراق حتی از نرخ سپردههای بانکی نیز به طور متوسط کمتر است، اگر این بازدهی به زیر سطح بازارپذیری سقوط کند، به طور کامل جذابیت خود را برای سپردهگذاری از دست داده و ورودی به حسابهای پشتیبان انتشار اوراق با افت شدید همراه میشود. بنابراین انتشار اوراق که پشتوانه آن، همین سپردههای ورودی به حسابهای سپردهگذاری است با مشکل روبهرو میشود. هفتمین علت به یک شاهد عینی در بازار معاملات اوراق وام مسکن در فاصله سالهای ۱۳۹۵ تا ۱۴۰۲ که یک بانک دیگر در کنار بانک تامین مالی بخش مسکن به بازار انتشار اوراق وام مسکن ورود کرد مربوط میشود. بعد از مصوبه سال ۹۵ شورای پول و اعتبار مبنی بر اعطای مجوز ورود بانکهای تجاری به عرصه انتشار اوراق وام مسکن، تنها یک بانک دولتی، اقدام به انتشار اوراق و پرداخت وام مسکن کرد. اما عملکرد مربوط به معاملات اوراق مسکن بر اساس آمارهای فرابورس نشان میدهد یک فاصله هزار برابری بین مقیاس یا اندازه بازار اوراق وام مسکن بانک تخصصی تامین مالی بخش مسکن و این بانک تجاری دولتی وجود دارد. یعنی معاملات اوراق در این بانک دولتی و تجاری، یکهزارم معاملات اوراق در نماد مربوط به معاملات اوراق وام مسکن بانک تخصصی بخش مسکن بوده است. این موضوع نشان میدهد بازار معاملات اوراق وام مسکن بانک دوم، به لحاظ ارزش معاملاتی اوراق آن، یکهزارم حساب اصلی یعنی حساب ممتاز بوده است. در واقع بانک دوم در همه هفتسال گذشته تاکنون نه در زمینه جذب متقاضیان وام برای سپردهگذاری موفق بوده است و نه به لحاظ جذب سرمایهگذار با هدف کسب بازدهی از بازار اوراق عملکرد قابل قبولی داشته است.

بازگشایی قفل وام مسکن با کدام کلید؟

فاصله هزار برابری بازار اوراق دو بانک عامل از تشخیص نادرست صورت مساله توسط سیاستگذار حکایت دارد. اگرچه تعریض مسیر پرداخت وام، ورود بانکها به حوزه تسهیلات مسکن و ایجاد فضای رقابتی در شبکه بانکی به منظور ایجاد تنوع در سبد تسهیلاتی در این بخش میتواند در تامین مالی خرید مسکن از سوی خانوارها موثر بوده و در این زمینه کمک کند اما این موضوع همه ماجرا نیست. در شرایطی که تصور سیاستگذار پولی این است که قفل وام مسکن و خانهدار شدن خانهاولیها از مسیر ورود همه بانکها به بازار اوراق عبور میکند، مساله اصلی به دو موضوع مهم در زمینه شرایط سمت تقاضای مسکن برمیگردد. اولین موضوع مربوط به ناکافی بودن سقف وامهای خرید مسکن نسبت به بهای خرید آپارتمان در شرایط فعلی و مساله دوم در استطاعت نبودن این وامها به لحاظ فاصله اقساط آنها با درآمد خانوارهای فاقد مسکن است. همین حالا که سقف وام خرید مسکن در شهر تهران برای زوجین به ۹۶۰ میلیون تومان (بدون احتساب هزینه خرید اوراق مسکن که حدود ۲۰درصد از این مبلغ را به خود اختصاص میدهد)، رسیده است، نهتنها پوشش موثری از هزینه خرید یکواحد مسکونی معمولی در پایتخت با این وام فراهم نمیشود بلکه قسط حدود ۲۰ میلیون تومانی این وام در ماه نیز از توان و استطاعت بخش عمده خانوارهای متقاضی و فاقد مسکن خارج است.

اما سیاست درست چیست؟ خاموش شدن موتور تورم عمومی که منجر به مهار تورم مسکن و جذاب شدن سپردهگذاری و پسانداز برای دریافت وام مسکن میشود از یکسو و بهبود درآمد سرانه و اوضاع اقتصادی خانوارها که توانمندی پرداخت اقساط ماهانه در یک مدل موثر وام خرید مسکن با سقفهای بالاتر و با پوشش بیشتر از هزینه خرید یک واحد مسکونی را برای آنها تامین کند دو اقدام مهم و ضروری برای بازگشایی قفل تامین مالی مسکن از مسیر وام بانکی است. در غیراین صورت حتی اگر همه بانکها نیز به حوزه انتشار اوراق ورود کنند این ورود چیزی جز افزایش تعداد حسابهایی مشابه حساب ممتاز دربرنخواهد داشت؛ ممکن است برای مدتی به واسطه افزایش عرضه اوراق بهای اوراق و رشد قیمت اوراق مهار شود اما به سبب همه هفت علتی که گفته شد و بهویژه کاهش بازدهی و افت آن به زیر سطح بازارپذیری و از دست رفتن جذابیت سپردهگذاری، در نهایت میتواند پیامدهای بعدی را به دنبال داشته باشد.

Thursday, 23 July , 2026