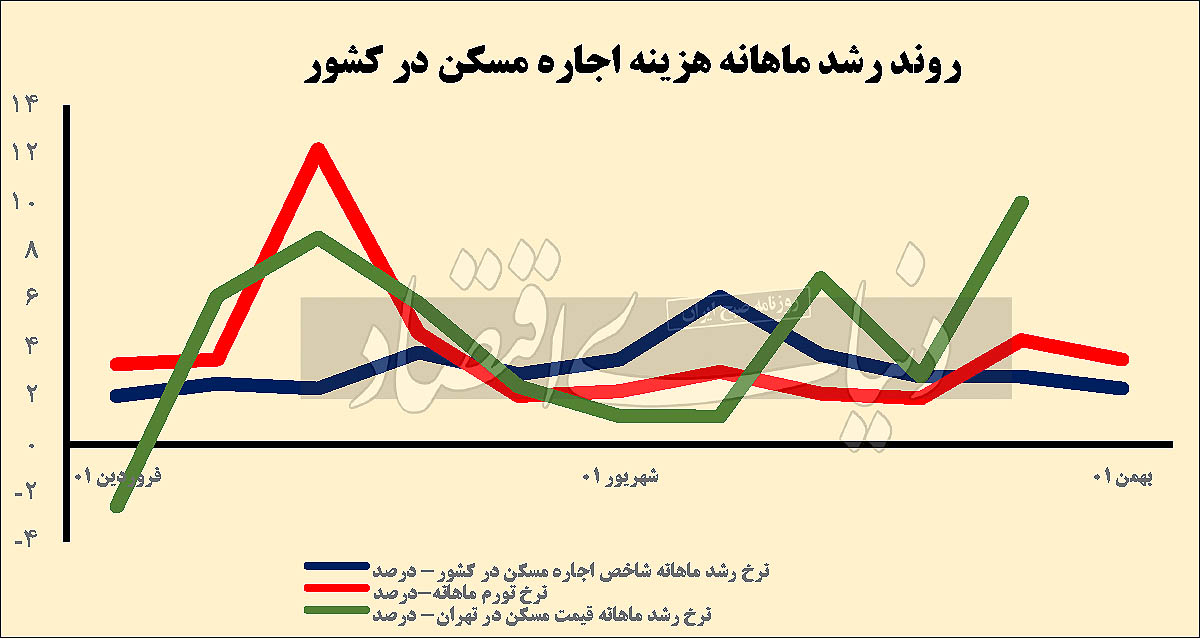

به گزارش پایگاه اطلاع رسانی بین نیوز از «دنیای اقتصاد»، بر اساس گزارش مرکز آمار ایران از تغییرات ماهانه شاخص تورم عمومی مربوط به بهمن ۱۴۰۱ که به تازگی منتشر شده است، شاخص اجاره مسکن در کشور طی این ماه در مقایسه با دی ۱۴۰۱ بالغ بر ۳/ ۲ درصد رشد کرده است. این در حالی است که تغییرات ماهانه شاخص مذکور در دی ماه ۸/ ۲ درصد و در ماه قبل از آن یعنی آذر نیز همین مقدار بوده است.

این ارقام وقتی معنا پیدا میکند که بدانیم نرخ رشد ماهانه شاخص اجارهبها در کشور با شروع پاییز امسال به اوج خود رسید و ۱/ ۶ درصد ثبت شد. پس از آن در آبان ماه نیز تغییرات ماهانه این شاخص ۷/ ۳ درصد بود تا اینکه در آذر قدری کاهش یافت و همان نرخ در دیماه نیز تثبیت شد. اما اکنون دادههای جدید حکایت از کاهش تغییرات ماهانه شاخص تورم اجاره در کشور دارد؛ رخدادی که باید دید آیا آغاز یک روند جدید در این بخش از بازار مسکن محسوب میشود یا اینکه به صورت موردی به وقوع پیوسته و ادامهدار نخواهد شد.

«دنیای اقتصاد» هشتم بهمن ماه در گزارشی با عنوان «ایست فصلی تورم اجاره» به علت این موضوع که چرا رشد اجارهبها در کشور طی دو ماه متوالی یعنی آذر و دی یکسان بوده است، پرداخت. در این گزارش یک عامل موثر بر تثبیت نرخ رشد اجارهبها «اثر تغییرات فصلی بر میزان عرضه و تقاضا در بازار اجاره» و در نتیجه تغییرات اجارهبهای پیشنهادی موجران و اجارهبهای قطعی در قراردادهای منعقدشده در بازار زمستانی اجاره مسکن عنوان شد؛ کمااینکه بهطور معمول فصل اوج جابهجایی مستاجرها تابستان است و عمده تغییر و تحولات قیمتی در این بازار نیز در همین فصل رخ میدهد. هرچه بازار از فصل تابستان فاصله گرفته و به سمت فصول سردتر سال حرکت میکند، همزمان با کاهش تقاضا در این بازار، سرعت رشد اجارهبها نیز بهطور معمول کمتر میشود. بنابراین یک دلیل اصلی برای انجماد تورم اجاره در شروع زمستان را میتوان به موضوع تغییر فصل و کاهش تقاضا در این بازار که بهطور کلی منجر به افت محسوس رونق در این بازار میشود نسبت داد.

عامل دوم نیز افزایش تمایل مستاجرها به تمدید قرارداد سالهای قبل مربوط میشود. تحقیق میدانی «دنیای اقتصاد» از بازار اجارهبها در شروع زمستان امسال نشان داد تعداد زیادی از مستاجرها به دلیل رشد شدید قیمتها در بازار اجاره به تمدید قراردادهای قبلی خود تمایل نشان میدهند؛ چراکه در این شرایط احتمال اینکه بتوانند قرارداد سال جدید خود را با رشد معقولی منعقد کنند بیشتر است. تمدید قرارداد در بازار اجارهبها بهطور معمول و به جز مقاطع زمانی استثنایی یک قرارداد «برد- برد» برای موجر و مستاجر است و به نظر میرسد در زمستان امسال نیز هر دو طرف قراردادها چنین برآوردی داشتهاند.

مجموعه این دو عامل سبب شد نرخ تورم شاخص اجارهبهای مسکن کشوری در دی ماه درجا بزند و طبعا همین دو عامل نیز به نوعی در کاهش این نرخ طی بهمنماه اثرگذار بوده است. اما سوال مهم مستاجران این است که آیا این تغییرات با جهت بهمنماه در ماههای آتی نیز ادامه پیدا خواهد کرد و سرعت رشد اجارهبها در یک روند پایدار کاهشی قرار میگیرد یا نه؟ اگر افت خفیف ۵/ ۰ واحد درصدی در بهمن ماه طی ماههای آتی ادامه پیدا کند یا حتی این افت با نرخ کمتر اما مستمر صورت گیرد، سال آینده میتواند سال به مراتب بهتری برای مستاجرها باشد. اما روزهای آینده بازار اجاره مسکن سفید خواهد بود یا سیاه؟

برای پاسخ به این پرسش در وهله اول لازم است یادآوری شود که سرعت رشد اجارهبها در کشور همچنان بالاست؛ کمااینکه اگر یک سال متوالی میانگین نرخ رشد ماهانه شاخص اجارهبهای کشور همین مقدار ۳/ ۲ درصدی باقیبماند، یعنی تورم سالانه اجاره مسکن در کشور حدود ۳۰ درصد خواهد بود که رقم قابل توجهی بوده و از میزان رشد احتمالی حقوق و دستمزد در سال آینده نیز بیشتر است. البته در این صورت رشد سالانه اجارهبهای کشور از سالی که گذشت و این میزان بیش از ۵۰ درصد بود، قدری کمتر میشود؛ اما نه آنقدر کمتر که شرایط بازار اجاره برای مستاجرها ایدهآل تلقی شود.

جدا از اینکه رشد ماهانه تورم اجاره با توجه به میزان رشد حقوق و دستمزد همچنان بالا محسوب میشود، نباید از نظر دور داشت که بخش قابل توجهی از مستاجرها همین حالا در فقر مسکن به سر میبرند، به این معنا که بیش از ۵۰ درصد از درآمد خود را به پرداخت اجارهبها اختصاص میدهند؛ در حالی که بر اساس استانداردهای موجود، سهم مسکن از سبد هزینههای خانوار نباید از ۳۰ درصد فراتر برود.

با این همه افت خفیف شاخص اجاره مسکن کشوری یک خبر امیدوارکننده محسوب میشود و میتواند نویدبخش این موضوع باشد که روند کاهش سرعت رشد اجارهبها آغاز شده و ادامه خواهد یافت. اما آیا بهمن ماه را باید سرآغاز روند بازگشت ثبات به بازار اجارهبها تلقی کرد و جای امیدواری وجود دارد؟ پاسخ به این سوال به صورت مطلق مشخص نیست. اکنون وضعیت فعلی بازار اجارهبها نامشخص و در میانه دو رنگ سیاهوسفید است. در واقع اتفاق بهمنماه بازار اجاره مسکن کشوری خاکستری است و در ادامه میتواند به سمت سیاه یا سفید میل کند.

به گزارش «دنیای اقتصاد»، اجارهبها در کشور ما اغلب رقمی بین تورم عمومی و تورم مسکن است، اما این به معنای تغییرات همزمان و برابر تورم اجاره با دو نرخ دیگر نیست. اجارهبها با قدری تاخیر نسبت به رشد تورم عمومی و با تاخیر به مراتب بیشتر نسبت به تورم مسکن، آنها را دنبال میکند.

تجربه سالهای اخیر نشان داده بسته به اینکه کدامیک از دو نرخ تورم عمومی و تورم مسکن هیجان صعودی بگیرد، اجارهبها نیز در هر زمان از یکی از این دو بیشتر پیروی میکند. اما در نهایت میانگین تاریخی رشد سالانه اجارهبها نزدیک نرخ تورم عمومی و اغلب از تورم مسکن کمتر است؛ چراکه بازار اجارهبها یک بخش کاملا مصرفی از بازار مسکن است که هیچ تقاضای سوداگرانهای در آن وجود ندارد و به همین دلیل بیش از هر چیز خود را با نرخ تورم عمومی که آن هم مربوط به رشد قیمت اقلام مصرفی خانوار است، تطبیق میدهد.

بازار اجارهبها در ماههای پیشرو

برای اینکه بدانیم اکنون در بازار اجارهبها چه خبر است و با این وصف از آینده این بازار چه انتظاری میرود، مداقه در نمودار روند ماهانه تغییرات شاخص اجاره مسکن کشوری که در این گزارش منتشر شده راهگشا است. این نمودار نشان میدهد از آنجا که بازار مسکن شرایط غیرعادی تورمی پیدا کرده و مثل روال طبیعی کار نمیکند، بازار اجارهبها نیز به جای دنبال کردن شرایط پرنوسان و بالا و پایینهای قیمت مسکن، خود را با تورم عمومی تنظیم میکند.

مشاهدات نیز نشان میدهد بسیاری از موجرها اکنون مثل بقیه خانوارها با رشد قابل توجه قیمت اقلام مختلف در سبد مصرفی خود روبهرو هستند و از این جهت اجارهبهای دریافتی خود را نیز متناسب با این تورم تنظیم میکنند.

گزارشهای رسمی حکایت از آن دارد که در بهمن ماه تورم اقلام خوراکی نسبت به ماه مشابه پارسال ۷۰ درصد و تورم عمومی نیز بالای ۵۰ درصد بوده است.

به این ترتیب اگر موجران بخواهند در ماههای آینده میزان رشد اجارهبهای املاک خود را متناسب با این سطح بالا از نرخ تورم عمومی تنظیم کنند، باید منتظر روزهای سیاه در بازار اجارهبها بود. در صورتی که تورم افسارگسیخته در بازارهای مختلف ادامه پیدا کند، موجرها برای جبران و پوشش این تورم در هزینههای خانوار خود به افزایش اجارهبها با نرخهای بالاتر روی خواهند آورد و با اندکی تاخیر، تاثیر سوء تورم عمومی بالا بر تورم اجارهبها در ماههای آینده مشهود خواهد شد.

اما اگر دولت بتواند به درستی از ابزارهای مهار تورم عمومی استفاده کند، نه تنها مانع از جریان تند رشد قیمت مسکن در بازار معاملات ملکی خواهد شد، بلکه مانع از رشد تورم اجارهبها نیز خواهد شد و در واقع مانع از ارسال سیگنال قیمتی منفی از نرخ تورم عمومی به موجران میشود. با این حال در غیاب مهارکنندههای تورم وضعیت بازار اجاره در ماههای آینده میتواند ناامیدکننده باشد و رشد شاخص اجارهبها بار دیگر سرعت بگیرد.

نرخ بهره بالاتر برای یک کشور، به معنای آن است که ارزش پول آن کشور نسبت به کشورهایی که نرخ بهره پایینتری ارائه میدهند، افزایش یافته است. از سوی دیگر وجود تورم، میتواند دلیلی برای تعیین نرخهای بهره بالاتر برای کمک به کم کردن فعالیتهای اقتصادی و کاهش تورم باشد. بنابراین بهطور خلاصه نرخ بهره بانکی، یکی از ابزارهای کنترل حجم نقدینگی در اقتصاد کلان محسوب میشود.

همراه نرخ بهره متغیرهای دیگری که وابستگی تقریبا مستقیمی با این شاخص دارند وجود دارد که عبارتند از نرخ بهره ارائه تسهیلات و نرخ بهره بازار بین بانکی که اختیار تعیین همه آنها متناسب با شرایط خاصی که کشور از نظر تورمی به آن دچار است، با سیاستگذار است.

ابزار کارآمد مهار تورم

به گزارش «دنیای اقتصاد»، کارشناسان توصیه میکنند سیاستگذار برای مهار انتظارات تورمی و مشخصا نرخ تورم عمومی که روی تورم سایر بازارها تاثیر مستقیم دارد، از ابزار شناخته شده علم اقتصاد در این رابطه یعنی «نرخ بهره» کمک بگیرد. بانک مرکزی میتواند برای کنترل حجم پول، از طریق متغیر نرخ بهره در بازوهای اجرایی خود یعنی بانکها اقدام لازم را انجام دهد؛ به این ترتیب که با تعیین این نرخ، امکان جذب یا خروج پولها از بانکها را فراهم کند. واقعیت این است که نرخ بهره به عنوان «هزینه اجاره پول» عمل کرده و بانکها با تعیین نرخ بهره برای پساندازها، موجبات جذب پول در بانک یا خروج پول را فراهم میکنند. این مساله موجب کاهش یا افزایش حجم نقدینگی در اقتصاد میشود.

گفته میشود دولت برای افزایش نرخ بهره ملاحظاتی دارد، از جمله اینکه آن را عامل رکود اقتصادی میداند؛ اما اقتصاددانها با یادآوری اینکه اقتصاد علم اولویتبندی و انتخاب است، یادآوری میکنند که اکنون سیاستگذار باید بین بد و بدتر انتخاب کند.

از سوی دیگر شرایط ملتهب بازار ارز سبب شکلگیری انتظارات تورمی در بازارهای مختلف شده و دور از ذهن نیست که بازار اجارهبها نیز در آینده نه چندان دور تحت تاثیر این موضوع قرار بگیرد. بنابراین مهار تورم در بازارهای مختلف از کانال مهار انتظارات تورمی میگذرد و مهار انتظارات تورمی مستلزم کاهش التهاب در بازار ارز به واسطه کاهش ریسک متغیرهای غیراقتصادی موثر بر بازارها است.

Thursday, 23 July , 2026